30+数据:房地产如何改变 未来10年中国式养老 养

每年12月31日,大家都已习惯于关注对新年的趋势预测,这当中吴晓波老师的《预见2020》、罗振宇老师的《时间的朋友》,以及丁祖昱老师的《2020拥抱未来》,是影响力较大的3篇万字长文。Agingweekly今天先和大家一起来看丁祖昱老师(易居中国CEO)对于中国房地产的预判,用30+的房地产数据,来看与养老相关的变化会是怎样:

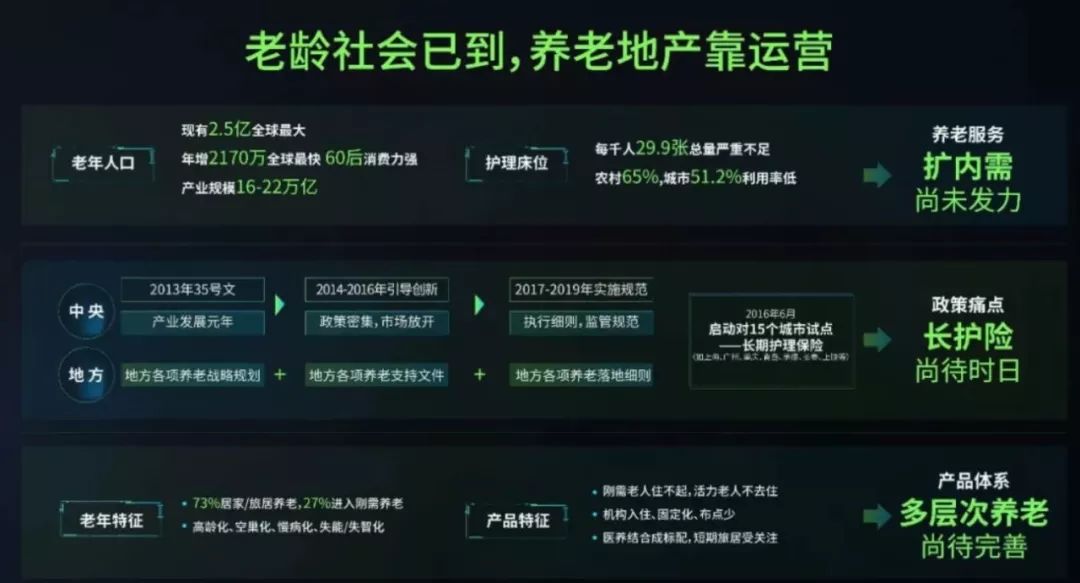

我们之前曾在“ 2019年中国式养老的10个预测 ”中聊到过,“床”是长线来看养老的基础设施,而在2019年“社区养老”又首次占据的C位,这意味着中国式养老以正确的组合终于开始步入了正确的道路

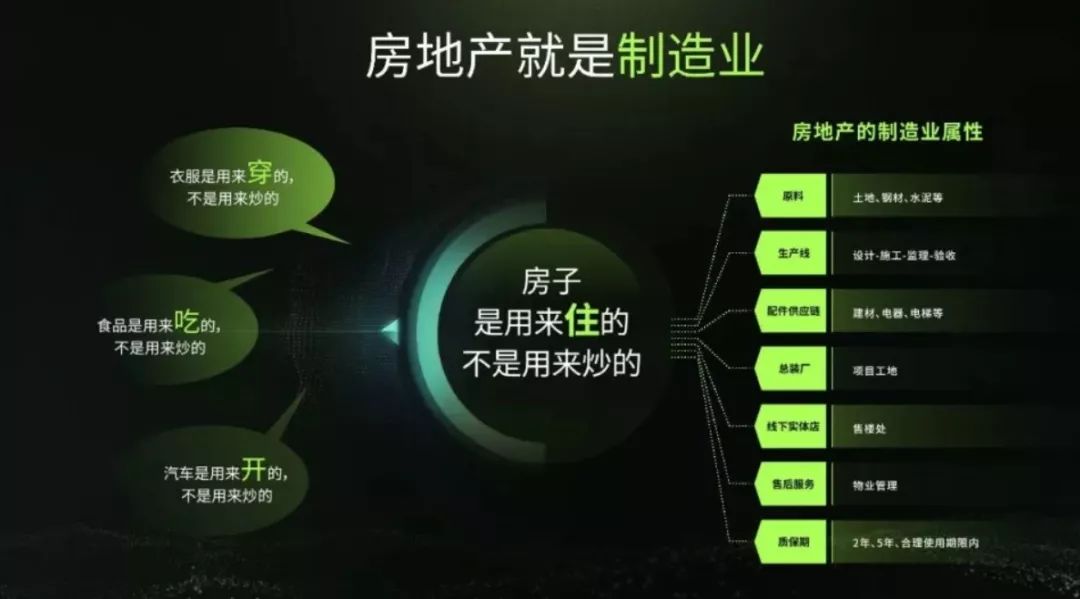

那么房地产作为中国最大的“制造业”,也开始朝着未来最大的“养老服务业”前进---过往几年中,已有第三方玩家帮助30+政府和地产公司,进行中大型养老社区从选址规划到团队运营的全流程,这当中不乏专攻下沉乡镇县的案例。这样的服务运营需求将在2020年继续增长,从选址、生产、配件、销售、服务等,本质上也是一整套的适老制造和服务

需要注意的是,这件事儿在过往10年里,房地产公司习惯于借养老之名低价方便拿地,能躺着赚钱绝不站着赚。而走到2020年,我们依然不看好自己干的,实在是不符合基因和人性,第三方公司会成为更优标的

// 养老地产:项目多数亏损,企业仍在试水(空置率:川渝50%、京津冀长三角40%、珠三角40%)

// 租房不愿意去远郊:房源55%-77%均在市中心区域,上海、南京、无锡数据

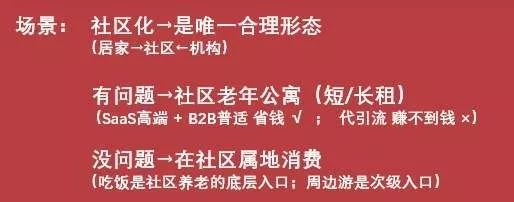

你能看到什么?---首先,过往的10年里养老地产本身是地产而不是养老,接下来也不看好由地产的人去做养老;其次,一线元/月)的去化大约就是1-2人/月的水平,相比房地产来说,还处于“没有渠道可依赖”的情况;对于多年来一线%左右的入住率来说,人性其实是一样的,没有人愿意跑到和熟悉的家人和社区环境那么远的地方

而对于长租公寓,无论是Wework办公还是年轻人的长租公寓,都面临着“二房东”不赚钱的问题;但在养老领域,随着8090后人群落户/长租一二线城市,作为独生子女一代的50-65岁老年人,将长期面临子女和爸妈异地无法照料的问题。如之前Agingweekly之前在华映和三声的分享会上所述,中国式养老的终局在社区

丁祖昱老师看好的几家地产股中,碧桂园、万科、佳兆业、招商蛇口、旭辉、金茂等都在过往3-5年布局养老(康养),而融创更是在2019年底高调入场宣布养老成为6大业务支柱之一。相比增量,我们更看好的是盘活存量,例如平安金融和地产和智慧城市结合,先打造自有资源(用户+地产+服务)的样板间,再去赋能更多存量玩家

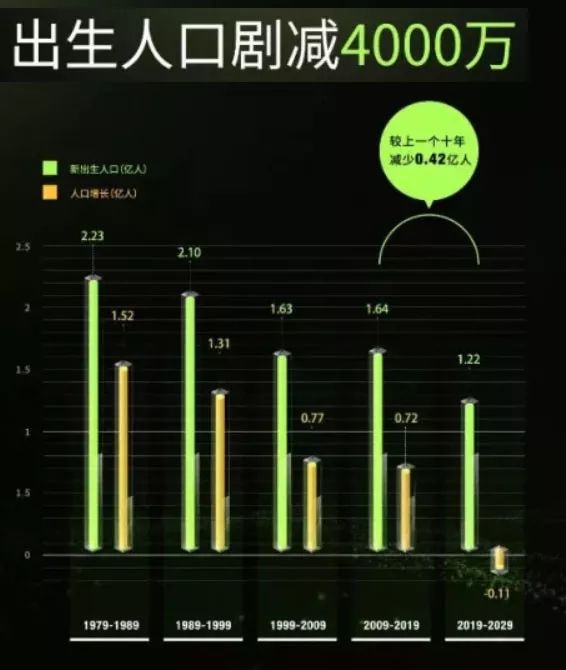

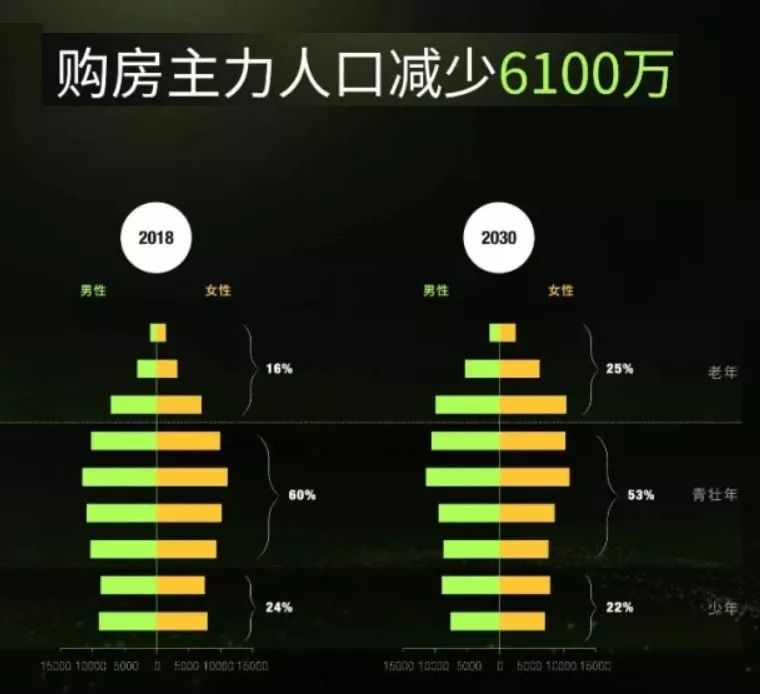

// 未来10年:出生人口减少4000万,并进入常态负增长;结婚人口减少3400万对

// 老龄化:到2030年,60岁+占总人口25%,青壮年降至53%,购房主力人口减少6100万

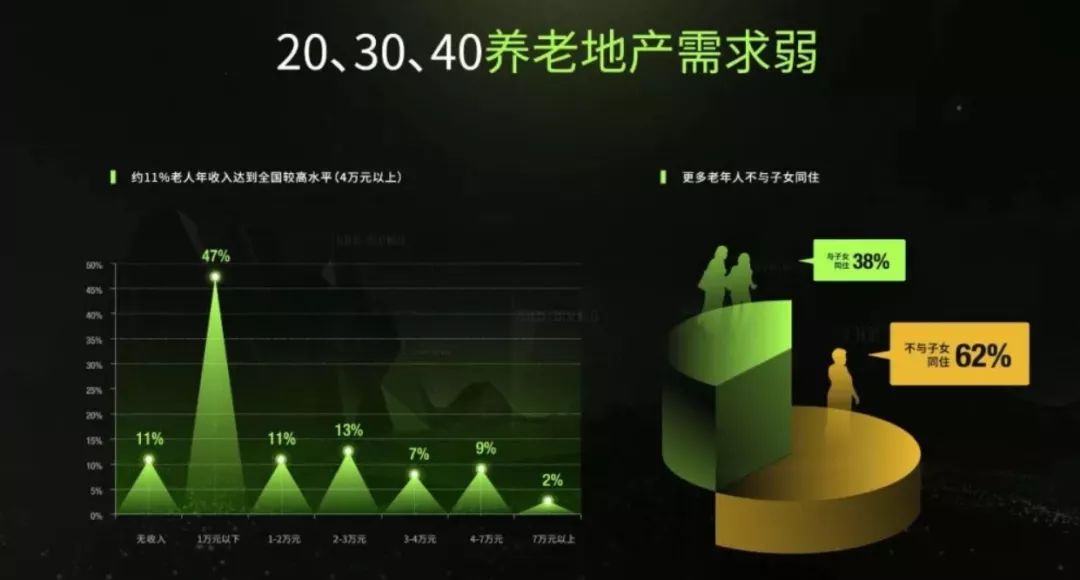

值得注意的是,2019年的中国养老金在15连涨后,平均约2600元/月,即约3.1万/年。若以此作为平均线的线%的老人是在平均线上,集中在北上广深等一线城市(除深圳老龄化不足7%外,北上广分别是24%、33%、18%)

仅18%的老人在平均养老金线%+的老人与子女不同住,这就意味着80岁+的老人几乎没有养老地产需求(有多个子女+习惯在家);而享受到早期福利分房即房地产上涨前周期的60-70岁老人,买第二套房的需求占比仅14%,无房人群买房意愿仅3%。综合上述数据,Agingweekly认为,80%+的老人既没钱也没意愿再买房,

如果自身房产≥2,除了给子女外,会产生类Airbnb短租/民宿的需求已增加额外退休收入;若自身房产为0-1,则会产生的是社区养老公寓的短/长租需求。

这10万字请收藏:2020年的中国式养老思考 养老e周刊2019年中国式养老的10个预测,求打脸 Agingweekly

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。