央行发布最新重磅消息 事关聊城人房贷 买房、

12月28日,中国人民银行网站发布《中国人民银行公告〔2019〕第30号》公告,与购房者还房贷息息相关。公告指出,2020年3月1日起,存量浮动利率贷款的定价基准开始转换为LPR

本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。

另外,自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

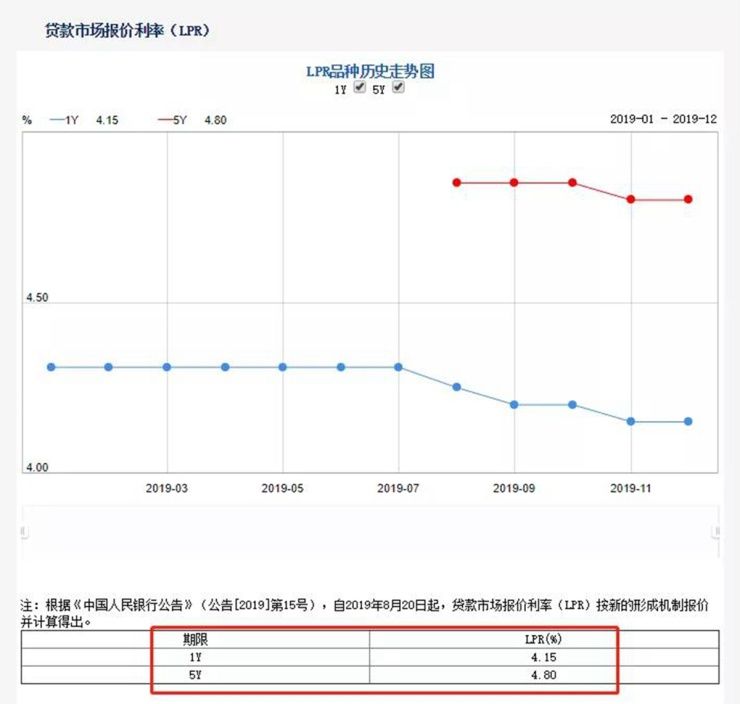

LPR,全称loan prime rate,贷款基础利率,也就是我们说的贷款市场报价利率。根据央行官网简介,贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

2019年11月,最新的1年期和5年期以上的LPR利率分别为4.15%和4.8%。

根据《中国人民银行公告》(公告[2019]第15号),自2019年8月20日起,贷款市场报价利率(LPR)按新的形成机制报价并计算得出。自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。定价基准转换后,全国范围内新发放的首套个人住房贷款利率不得低于相应期限LPR;二套个人住房贷款利率不得低于相应期限LPR加60个基点,存量个人住房贷款利率仍按原合同执行。

12月28日,央行最新公告显示,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

“LPR+加点”利率。LPR是贷款市场报价利率,LPR每月公布一次,可升可降。也就是说,选择“LPR+加点”利率,你以后的房贷利率也是可升可降的,月供也是可能变多或变少的。购房者或质疑,是不是向银行还的钱每个月都是不一样的,严跃进表示,虽然LPR每个月公布的数据是变的,但是购房者跟银行默认的变动周期最少是一年,根本不必担心。

固定利率。按照规定,商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。也就是说,选择固定利率后,就一直维持当前利率水平不变。

对于选择哪一种,有专家表示,对于贷款剩余期限较短,贷款剩余额度也较少的购房者,两种方式的差别不大。但对于贷款额度和贷款年限都比较长的购房者,选择随行就市更有利。

封面号文章仅代表作者本人观点,不代表封面号平台的观点,与封面号立场无关,文责作者自负。如因文章内容、版权等问题,请联系封面新闻。